대표상품유형

상품개요

- 현재 ELS시장에서 발행 빈도가 가장 높은 상품

- ELS시장의 대표구조로 투자의 안정성을 추구하면서 시중 금리대비 높은 수익률을 추구하는 상품

- 주식&주식, 주식&Index, Index&Index를 비롯 Hybrid상품의 설계 가능

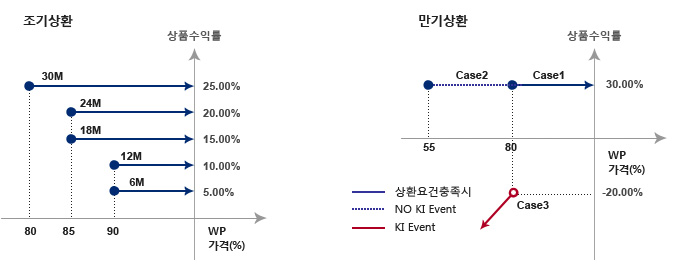

상품구조(예시) : Graph

상품구조(예시) : 지급 Flow Chart

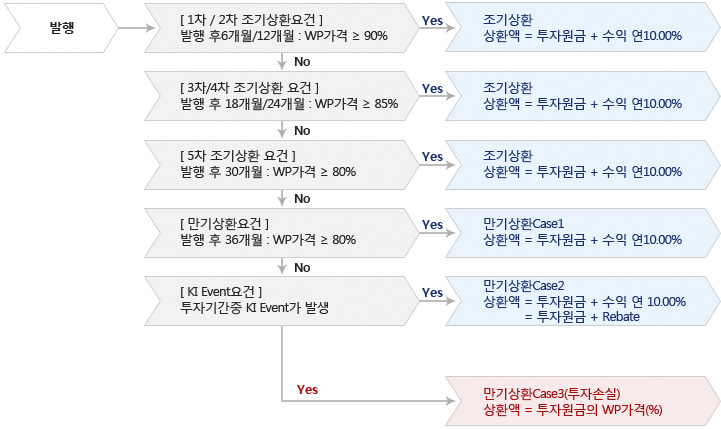

발행

- [ 1차 / 2차 조기상환요건 ]

발행 후6개월/12개월 : WP가격 ≥ 90%YESNO조기상환

상환액 = 투자원금 + 수익 연10.00% - [ 3차/4차 조기상환 요건 ]

발행 후 18개월/24개월 : WP가격 ≥ 85%YESNO조기상환

상환액 = 투자원금 + 수익 연10.00% - [ 5차 조기상환 요건 ]

발행 후 30개월 : WP가격 ≥ 80%YESNO조기상환

상환액 = 투자원금 + 수익 연10.00 - [ 만기상환요건 ]

발행 후 36개월 : WP가격 ≥ 80%YESNO만기상환Case1

상환액 = 투자원금 + 수익 연10.00% - [ KI Event요건 ]

투자기간중 KI Event가 발생YESYES만기상환Case2

상환액 = 투자원금 + 수익 연10.00% = 투자원금 + Rebate -

YES

만기상환Case3(투자손실)

상환액 = 투자원금의 WP가격(%)

[주] KI Event : WP기초자산가격이 투자기간 중 KI Level수준에 도달한 적이 있는 사건

상품구조(예시) : 부연설명

예시상품

- (1) 기초자산 : KOSPI200 & S&P500

- (2) 만기 및 상환주기 : 3년 만기 6개월 주기 조기상환

- (3) 조기상환행사가격 : 최초기준가격 기준 90% - 90% - 85% - 80% - 80% StepDown

- (4) 조기상환수익률 : 연10%

- (5) KI조항 : WP가격 기준, KI Level=55%, KI Rebate=30%

- (6) 원금 손실 조항 : WP가격기준, KI Put행사가격=100%, KI Put하락참여율=100

용어의 정의

- WP가격(Worst Performer가격, 성과가 낮은 기초자산의 가격)

- 특정시점에서 각 기초자산에 대하여 최초기준가격 대비 수준으로 표시한 가격수준 중 낮은 값 WP수익률은 [WP가격 - 100%]으로 표시할 수 있음

| 구분 | KOSPI200 | S&P500 | WP가격 | WP수익률 |

|---|---|---|---|---|

| 최초기준가격 | 250.00P | 1,450.00P | - | - |

| Case1 | 275.00P | 1,522.50P | 105% | 5% |

| Case1 | 187.50P | 1,044.00P | 72% | -28% |

상품가입시 고려사항

- 각 기초자산의 변동성&기초자산 간의 상관관계

- 기초자산의 변동성에 따라 상품수익률 차이가 큼(高변동성 종목의 경우 高수익률 제시 가능)

- 그리고 투자자의 입장에서는 동일조건이라면 두 기초자산이 같은 방향으로 움직이는 상품투자가 유리함

- StepDown조기상환 행사가격

- 조기상환조건이 순차적으로 하향되어 수익 상환 가능성을 극대화

- KI Event와 상품의 만기

- 상품의 만기와 상환주기는 자유롭게 변화가 가능

- 그러나 KI Event가 발생하였을 경우 만기 원금손실의 우려가 있으므로 상품의 만기를 고려하여야 함 즉 잔존만기가 많이 남았을 경우 그 만큼 기초자산의 회복가능성이 높음을 의미

- No KI StepDown

- 본 구조의 상품에서 만약 KI Event가 발생 할 경우 원금손실 가능성이 매우 높음

- 이를 방어하기 위하여 KI조항을 제거하고 마지막 행사가를 대폭 하향한 상품 → No KI StepDown

현재 당사에서 청약중인 ELS/DLS 상품에 대해 더 자세히 알아보세요. 자세히보기