제도안내

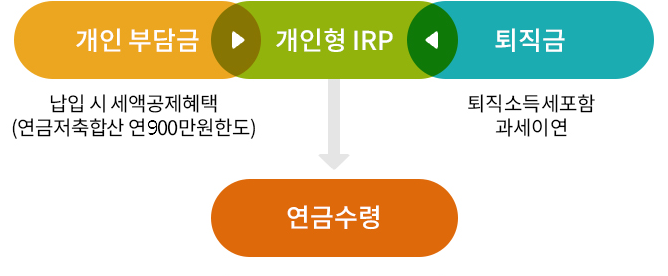

IRP 세제혜택

| 개인납입액 | 퇴직급여 | |

|---|---|---|

| 납입 |

ㆍ전 금융기관 합산 연간 1,800만원 납입가능 ㆍ연 900만원 한도 세액공제 가능(연금저축 600만원 포함) ㆍ소득구간에 따른 세액공제 * 세액공제율 연간 총급여 5,500만원 이하인 경우 16.5%,

5,500만원 초과인 경우 13.2%(연 최대 148.5만원까지 절세 가능) |

ㆍ퇴직급여 + 퇴직소득세 입금되어 투자원금으로 운용 가능(과세이연) |

| 운용 |

ㆍ운용수익에 대해 과세이연 |

ㆍ퇴직소득세까지 운용 가능 ㆍ운용수익에 대해 과세이연 |

| 수령 |

ㆍ본인부담금 및 운용수익에 대해 연금소득세 (3.3%~5.5%) 적용 ㆍ세액공제 받지 않은 원금은 비과세 |

ㆍ연금수령시 퇴직소득세 30% 감면 ㆍ실제 연금수령연차 11년차부터 40% 감면 ㆍ실제 연금수령연차 21년차부터 50% 감면 (2026년 개정세법 반영) |

IRP 과세방법(일시금vs연금)

| 재원 | 세율 | 과세방법 |

|---|---|---|

| 퇴직금 |

퇴직소득세의 70% (실수령 11년차부터 60%, 실수령 21년차부터 50%) |

연금소득 분리과세 |

|

개인부담금 및 운용수익 |

연금소득세 (3.3%~5.5%) |

연금소득 분리과세 * 연간 연금소득 1500만원 초과(연금계좌합산)시 종합과세 또는 분리과세(16.5%) 중 선택 |

| 재원 | 세율 | 과세방법 |

|---|---|---|

| 퇴직금 |

퇴직소득세 100% * 부득이한 사유 시 퇴직 소득세의 70% |

퇴직소득 분류과세 |

|

개인부담금 및 운용수익 |

기타소득세(16.5%) |

기타소득 분리과세 |

※ 세액공제 받지 않은 개인부담금은 과세제외됩니다.

※ 부득이한 사유란?

본인 또는 부양가족의 3개월 이상 요양, 파산선고 또는 개인회생절차개시 결정, 천재지변, 금융회사의 영업정지,

영업인허가취소 또는 파산선고, 가입자의 사망 또는 해외이주, 사회재난으로 가입자가 15일 이상의 입원 치료가

필요한 피해를 입은 경우 등